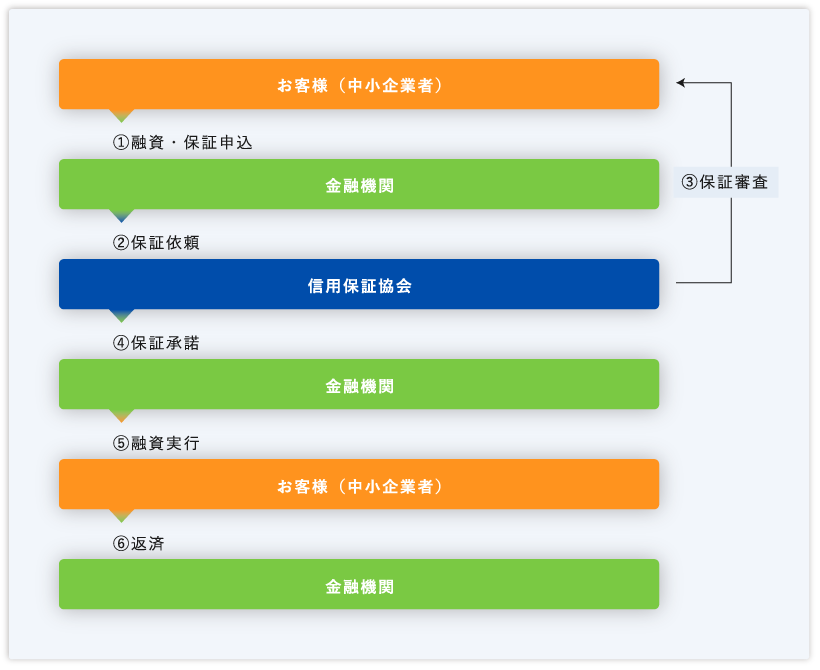

ご利用の流れ

-

- ①融資・保証申込

- 金融機関で融資申込と併せて信用保証の申込手続きを行います。

※金融機関経由にて、信用保証協会へご提出ください。

※申込書は、金融機関に備付けの様式がございます。 - 信用保証委託申込書 Excel版

-

- ②保証依頼

- 金融機関は、保証付にて融資を行う場合、信用保証協会へ保証委託申込書及び信用保証依頼書他、必要書類を提出します。

-

- ③保証審査

- 信用保証協会は、申込書等より保証審査を行います。

※申込内容により、お客様と協会での面談もしくは、訪問により現況等をお聞きする場合があります。

-

- ④保証承諾

- 保証審査の結果、保証承諾を行う場合は「信用保証書」を金融機関に発行します。

-

- ⑤融資実行

- 金融機関は「信用保証書」記載の条件に基づき融資を行います。

-

- ⑥返済

- その後、お客様は条件に従がって返済を進めていただきます。

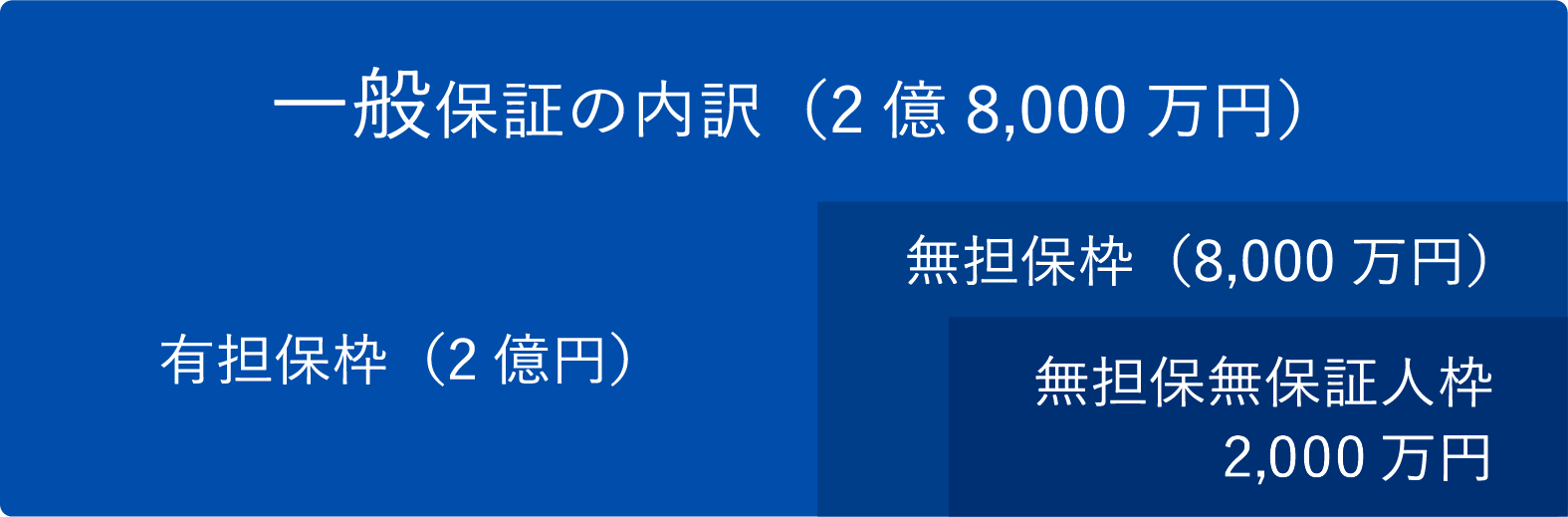

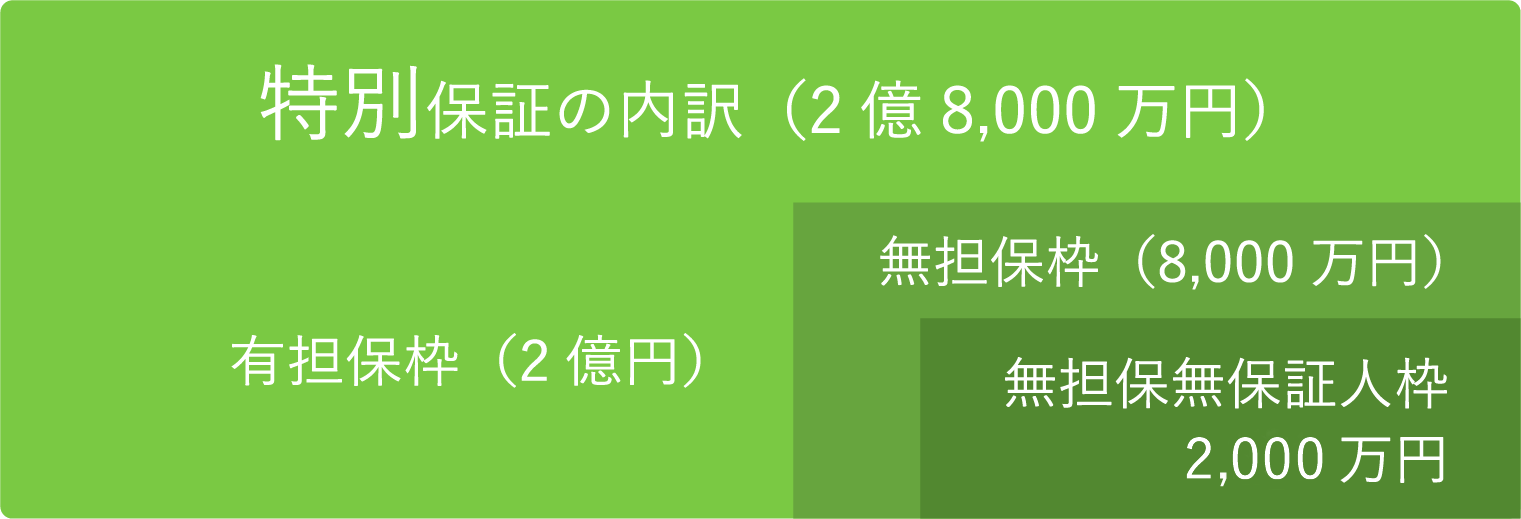

一企業者あたりの保証限度額

保証制度の一般的な形態としては、保証協会が独自に定めた制度要綱に基づき創設された『一般保証制度』と地方自治体の定めた制度要綱に基づく『制度融資保証』があり、これらを総称して『一般保証』と呼びます。 また、これとは別に国が定めた各種特別法に基づき創設された特別保証(保険特例制度)が、一般保証とは別枠で定められています。

- 一般保証の最高保証限度は、和歌山県、和歌山市の各制度融資保証を含み、個人・会社で2億8000万円、組合で4億8000万円となります。

- 国が定める特別保証制度(例:セーフティネット保証などの保険特例制度)は、利用できる資格要件を国(法律)で指定されています。ただし、地方自治体制度融資保証であっても、特別保証に係る認定書等を取り受け、かつ当該特別保証の主旨に沿った制度融資であれば別枠扱いとしてご利用できます。(例: セーフティ5号の認定書を取り受け、別枠扱いで県制度の「経営支援資金(セーフティ枠)」が利用可能。)

保証期間

一般保証の保証期間…10年以内

※「長期保証」の場合は、最長25年の取り扱いが可能です。その他の保証制度につきましては、それぞれの要綱等に定められている期間が限度となります。

資金使途

保証の対象となる資金使途は、中小企業者の「事業資金」になります。

| 運転資金 | 商品・原材料仕入資金、手形・買掛金決済資金、労賃、その他諸経費支払資金など |

|---|---|

| 設備資金 | 事業用不動産購入資金、店舗・工場の新築増改築資金、機械購入資金など |

「事業資金」としての認定がなされている主な具体的事例

- 税金・火災保険料・土地建物賃借料等の支払資金

- その税金が事業経営に係るもの、また火災保険料や土地建物賃貸料の対象となる土地、建物等の物件が事業経営上必要なものと認められるものであれば、その支払資金は当該企業の原価構成要素となり得るので事業資金に該当します。

- 出資金・株券・その他の有価証券等の取得に係る資金

-

組合等に対する出資金については、当該組合等へ加入することが資金融通の円滑化を図る等事業経営上必要とするものであるならば、これがための出資金は事業資金に該当します。

株券、その他有価証券等の取得にかかる資金についても、事業経営上必要とされる資金と認められる場合は事業資金に該当しますが、取引の円滑化を図るための取引先に対する融資資金については事業資金とは認め難いので該当しません。

ただし、組合の組合員に対する転貸資金はこの限りではありません。

- 不動産取得資金

- 取得する不動産が事業経営上必要なものであれば、それに要する資金は事業資金に該当します。

将来、事業拡張を予定して取得する不動産であっても、すでに青写真ができている等計画が具体化しており、投機目的の不動産取得でないことが明確であれば、それに要する資金は事業資金に該当します。

- 店舗併用住宅の取得資金

- 店舗付住宅、事務所付住宅等住宅(居宅)部分が含まれている営業用建物(いわゆる店舗併用住宅)の取得、改造、修理等に要する資金のうち、事業資金に該当するものの範囲については、次により判断します。

-

-

店舗部分と住宅部分が密接不可分の関係にあり、その住宅部分も来客の接待、商品の置場、作業所等常時業務用に使用される場合は、当該住宅部分も店舗の一部とみなし、その取得、改造、修理等に要する資金は、全体として事業資金に該当します。

この場合にあっては、たとえ店舗部分の階が異なっていても、また、店舗部分の面積が全体の過半に達していなくても差し支えありません。

-

住宅部分が常時業務用にも使用されるものではない場合は、たとえ店舗部分と住宅部分の階が同じであっても、また、店舗部分の面積が全体の過半を占める場合であっても、その住宅部分の取得、改造、修理等に要する資金は事業資金に該当しません。

-

2.のような場合であっても、土地の取得資金、基礎工事に要する資金等共有部分に係る資金については、全部を事業資金として取扱います。

また、店舗部分の改造、修理等に伴い、住宅部分の改造、修理等が必要となったような場合は、それに必要な資金は特に全体として事業資金として取扱います。

-

- 従業員宿舎の建築又は従業員の厚生施設に要する資金

- 従業員宿舎の建築又は従業員の厚生施設に要する資金については、事業経営上の店舗、工場等の事業所の建築資金と同様、事業経営上必要な設備資金と認められるので、事業資金に該当します。

ただし、当該宿舎又は店舗等を従業員以外又は他の事業者に賃貸する等、当該事業経営上の必要性から逸脱する場合は、当然事業資金に該当しません。なお、不動産業との兼業と認められるときは、事業資金に該当します。

- 旧債振替の資金

- 原則として保証の対象と致しませんが、中小企業者にとって特別の利益が得られるものと判断される場合には、例外的に認めることがあります。

- 保証対象業種と保証対象外業種との兼業者の資金

- 対象業種と対象外業種とを兼業している者にかかる借入金は、その借入金が対象業種に使用されるものに限り、事業資金に該当します。

返済方法・取扱金融機関・貸付利率

- 返済方法

- 一括返済・分割返済または根保証

- 取扱金融機関

- 都市銀行、地方銀行、信用金庫、信用組合、農業協同組合など、ほとんどの金融機関で、保証協会付き利用が可能です。

詳細は、「約定書及び各覚書締結先一覧」をご覧下さい。 - 貸付利率

- 保証する貸付金の利率(割引利率)は、金融機関の定めるところによりますが、保証付融資であることを考慮して、一般の融資利率より低利としていただいています。また、和歌山県、和歌山市等による制度融資保証については、低利な固定金利で大変有利となっています。

信用保証料

基本保証料率は、お客様個々の経営状況等を踏まえ、年0.50%~年2.20%の9区分(責任共有対象外)と年0.45%~年1.90%の9区分

(責任共有対象分)に弾力化されています。セーフティネット保証など保証制度によっては、割引料率を適用する制度や地方自治体の制度融資など低い料率設定 の制度もございます。

詳細は、「信用保証料について」をご覧下さい。

なお、ご負担いただくのは信用保証料だけとなり、その他相談料、用紙代などは一切必要ありません。

金融斡旋屋等の第三者が介在する保証の申込について

- 〇斡旋料、仲介手数料等を要求するいわゆる金融斡旋屋にご注意ください。

- 〇当協会では金融斡旋屋等の第三者が介在・介入する保証申込は一切取扱い致しません。

- 〇当協会でのご相談は、当協会が認めた場合以外は、本人以外の第三者の同席はお断りします。

- 〇保証にあたっては、所定の信用保証料以外には、どのような名目であっても、手数料・調査料等をいただく事は一切ありません。

- 〇何かご不審な点がありましたら、当協会宛にお問合せ下さい。

連帯保証人・担保

- 連帯保証人

- 必要となる場合があります。

ただし、法人代表者以外の連帯保証人は原則不要です。

また、一定の要件を満たす場合は経営者保証を不要とする取り扱いが可能です。

経営者保証を不要とする取り扱いについてはこちらをご覧ください。